La cessation d’activité pour un professionnel libéral implique plusieurs démarches administratives, fiscales et sociales. Voici les étapes essentielles à suivre pour une cessation d’activité dans les règles.

1. Déclarer votre cessation d’activité

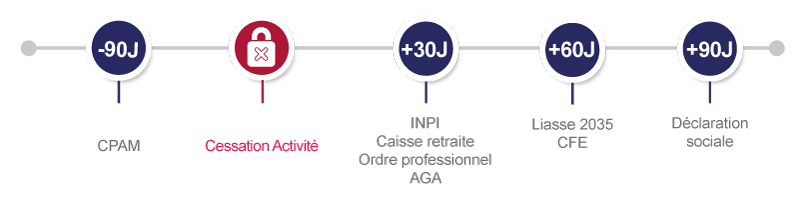

Dans les 30 jours suivant l’arrêt effectif de l’activité, il est impératif de déclarer la cessation d’activité sur le guichet unique de l’INPI. Ce portail se charge de transmettre l’information aux organismes concernés tels que :

- Le répertoire SIREN,

- L’administration fiscale,

- La Sécurité Sociale des Indépendants (SSI),

- Les organismes sociaux.

Cette déclaration permet de centraliser et d’automatiser la transmission des informations nécessaires à votre cessation d’activité.

2. Informer les organismes de retraite et de cotisation Madelin

Simultanément à la déclaration à l’INPI, il est crucial de prévenir votre caisse de retraite ainsi que les organismes gérant les cotisations Madelin. Les cotisations de retraite vieillesse se calculant par trimestre, vous devrez régler l’intégralité du trimestre en cours, même si l’arrêt survient avant la fin de celui-ci.

3. Praticiens et auxiliaires médicaux : informer la CPAM

Si vous êtes praticien ou auxiliaire médical, vous devez signaler votre cessation d’activité à votre CPAM au moins 90 jours avant la date prévue d’arrêt. Cela permet de mettre à jour vos droits et obligations envers l’assurance maladie.

4. Prévenir votre ordre professionnel

Les membres d’un ordre professionnel (médecins, avocats, notaires, etc.) doivent informer leur ordre de la cessation d’activité. Il faudra préciser si un autre professionnel reprend ou non votre activité. Cela est important pour la gestion des aspects déontologiques et réglementaires liés à votre profession.

5. Informer votre AGA (Association de Gestion Agréée)

N’oubliez pas de prévenir votre AGA, si vous en avez une, de la cessation d’activité. Cette association vous accompagne sur le plan comptable et fiscal et doit être tenue informée de tout changement.

6. Obligations fiscales

Vous devrez compléter une déclaration 2035 incluant les revenus réalisés entre le début de l’année et la date de cessation. Si vous vendez des immobilisations professionnelles (véhicules, locaux, matériels), il faudra déclarer et s’acquitter des éventuelles plus-values.

Pour les professionnels assujettis à la TVA, une dernière déclaration de TVA devra être effectuée, prenant en compte les opérations jusqu’à la cessation effective de l’activité.

7. Contribution Économique Territoriale (CET)

La CET, composée de la Cotisation Foncière des Entreprises (CFE) et de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE), reste due malgré la cessation d’activité.

• CFE : Il est possible de demander une réduction de la cotisation au prorata du temps d’activité pendant l’année de cessation.

• CVAE : La déclaration de la CVAE doit être réalisée dans les 60 jours suivant la cessation.

8. Déclaration Sociale (DSPAMC ou DSI)

Dans les 90 jours après l’arrêt de votre activité, vous devrez remplir une déclaration sociale (DSPAMC ou DSI) auprès de la Sécurité Sociale des Indépendants. Cette déclaration permet de régulariser vos cotisations sociales, calculées au prorata du temps d’activité pour l’année en cours.