Si, comme beaucoup de Français, vous envisagez d’investir dans l’immobilier pour générer des revenus, vous vous demanderez rapidement quel type de location privilégier. Faut-il opter pour la location nue ou la location meublée ? Chaque option présente des avantages et des contraintes, tant sur le plan pratique que fiscal.

Location nue

La location nue consiste à louer un bien immobilier vide, sans aucun meuble. Le locataire doit alors s’occuper de l’aménagement du logement. Ce type de location s’adresse principalement à des locataires cherchant une résidence principale ou un local professionnel.

- Durée du bail : minimum 3 ans

- Préavis du locataire : 3 mois (1 mois en zone tendue)

- Préavis du propriétaire : 6 mois

- Caution : maximum 2 mois de loyer hors charges

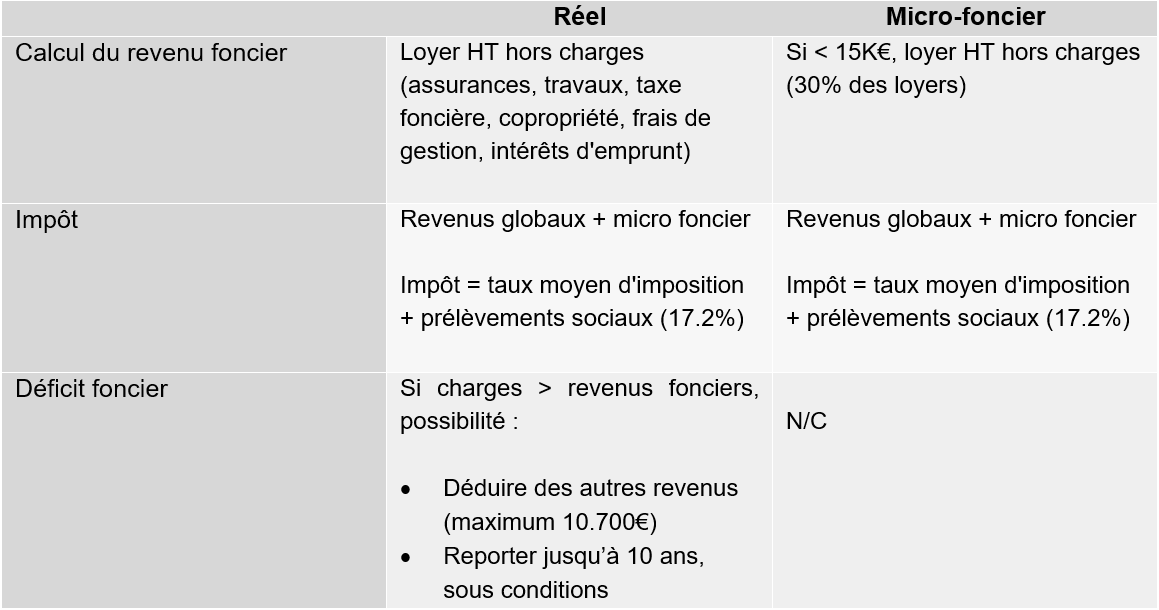

Du point de vue fiscal, la location nue relève du régime des revenus fonciers, avec deux options :

Location meublée non professionnelle (LMNP)

La location meublée consiste à louer un logement déjà équipé des meubles et équipements nécessaires à la vie quotidienne. Il existe une liste précise d’éléments à fournir (lit, table, vaisselle, électroménager, etc.). Ce type de location est particulièrement adapté aux locataires temporaires, comme les étudiants ou les touristes, et implique souvent un taux de rotation des locataires plus élevé, ce qui nécessite plus de gestion.

- Durée du bail : minimum 1 an (9 mois pour un étudiant)

- Préavis du locataire : 1 mois

- Préavis du propriétaire : 3 mois

- Caution : maximum 1 mois de loyer hors charges

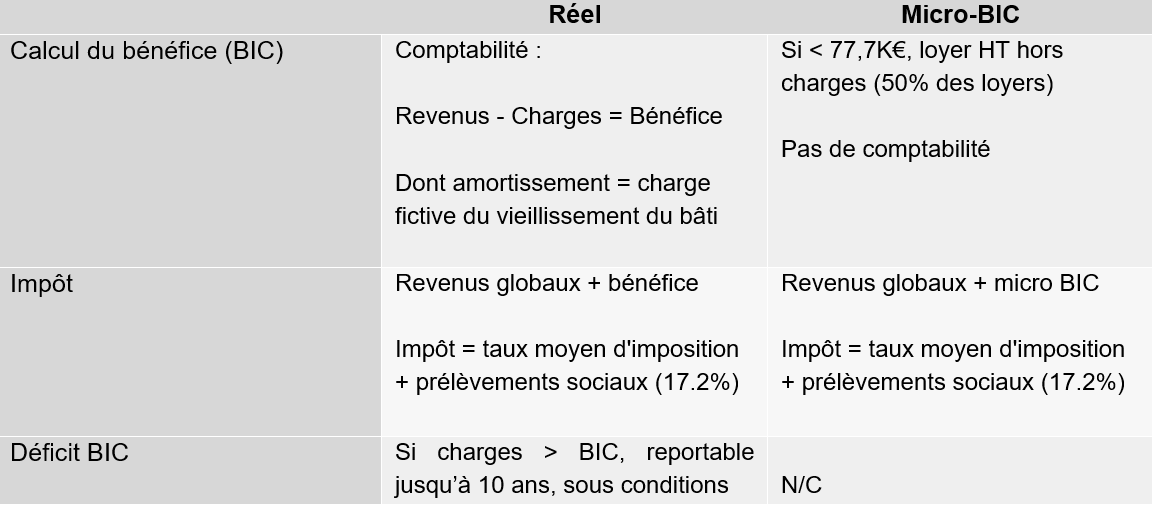

La location meublée est soumise au régime des Bénéfices Industriels et Commerciaux (BIC). Deux options fiscales s’offrent à vous :

Points de vigilance

- Gestion : La location meublée demande généralement plus de gestion que la location nue en raison des fréquents changements de locataires.

- Fiscalité : Si le régime de la location meublée présente des avantages fiscaux notables, il est potentiellement soumis à des évolutions réglementaires à surveiller de près. >> Une réforme a récemment été votée. Des modifications notables sont à venir. <<

- Localisation : Votre choix doit également tenir compte de la demande locative dans la ville où se situe le bien. Certaines zones sont plus favorables à la location meublée, notamment les villes étudiantes ou touristiques.

Conclusion

Le choix du type de location se définit selon votre situation fiscale personnelle. Le nu peut être plus fortement imposé mais moins contraignant en gestion. Le meublé à de forts avantages fiscaux qui peuvent être remis en question prochainement suite à la réforme récemment votée. Sans oublier que ce choix doit également se faire selon la situation locative de la ville, pour pouvoir louer votre bien.

Source Service Public – Source Impot.gouv – Source Economie.gouv