Votre location meublée est considérée comme une activité commerciale donc elle génère un bénéfice industriel et commercial. Vous pouvez soit le déclarer au réel (= revenus – charges à comptabilité) ou vous pouvez opter pour le micro (abattement forfaitaire).

Micro-BIC : principe et réforme pour 2024 et 2025

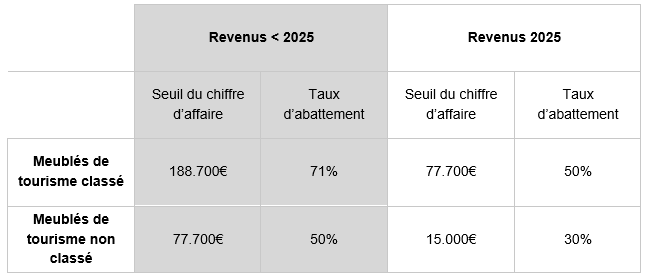

Le régime micro est éligible si les loyers bruts de la location ne dépassent pas un certain plafond. Or la loi vient d’abaisser le plafond et l’abattement forfaitaire concernant la location saisonnière. Donc la loi réduit les avantages fiscaux.

Ci-dessous l’évolution des barèmes :

! Attention : si vos loyers N-1 (2023) ET N-2 (2024) dépassent 15.000€, passage au réel de plein droit pour les revenus N (2025) !

Que se passe-t-il si les plafonds sont dépassés en 2025 ?

Si vous dépassez le plafond du micro-BIC en location saisonnière, vous êtes de droit imposable au réel.

Cela veut dire que vous devez établir une comptabilité et déclarer le bénéfice imposable avant le 15/05/2026. Vous devez obligatoirement passer par un cabinet d’expertise comptable

Conséquences du passage au réel de plein droit :

• Vous ne pouvez pas bénéficier de la réduction d’impôt pour frais de comptabilité même avec un centre de gestion agréé (CGA)

• Frais de comptabilité à ajouter à vos charges

• Estimation de votre bien à réaliser pour les amortissements comptables

• Procédures d’immatriculation de votre activité à réaliser (délai)

• Réalisation d’un bilan (délai)

• Vous serez redevable de la CFE suite à l’immatriculation de votre activité

Quels sont vos moyens d’actions ?

Tout d’abord selon vos recettes, il est important de comparer quel régime est le plus intéressant. Avec la diminution de l’abattement, le régime réel peut vous être favorable si vos charges (comprenant les amortissements) dépassent l’abattement forfaitaire.

Si vous louez en meublé de tourisme non classé et que vous désirez conserver les anciens abattements, vous pouvez :

• Faire classer votre logement auprès de la Mairie. Mais une fois classé, votre activité sera immatriculée et vous serez redevable de la CFE. Selon la localisation, elle peut être coûteuse.

• Passer à la location permanente. L’abattement sera de 50% au lieu de 30% avec un plafond de recette à 77.700€ au lieu de 15.000€

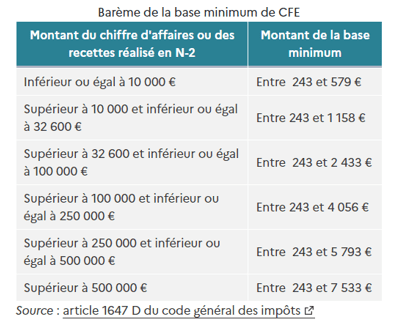

Qu’est-ce que la CFE ?

Il s’agit de la cotisation foncière des entreprises. Comme votre location meublée est considérée comme une activité commerciale, dès lors que l’activité est immatriculée vous êtes redevable de la CFE.

C’est un impôt local qui varie selon la localisation et le montant des recettes réalisés. Il est par conséquent difficile de l’estimer. Voici quelques estimations du coût minimal de la CFE :

Pour plus de renseignements, contactez le service Fiscalité d’Asartis 02 41 05 30 70 · fiscalite@asartis.com